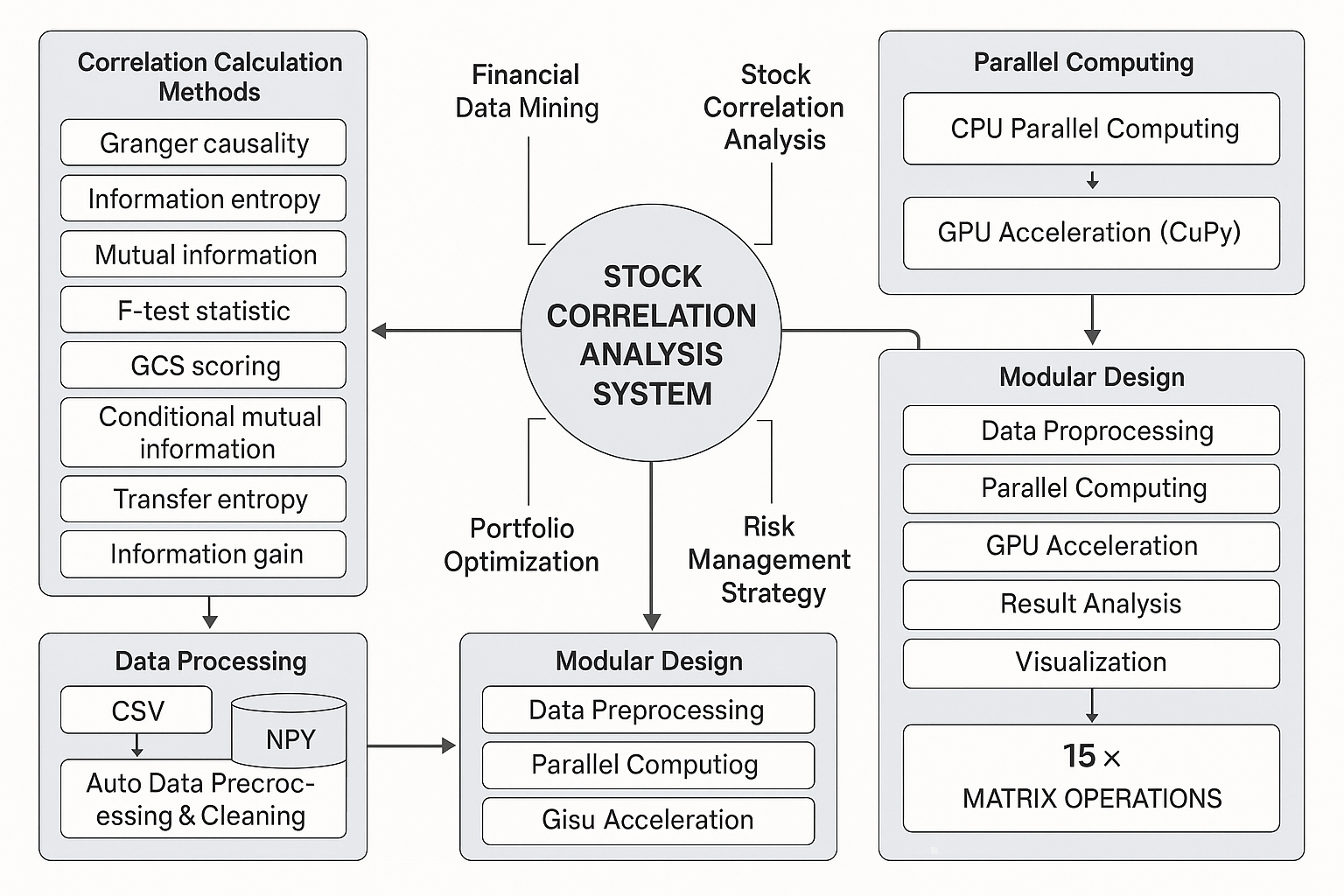

图1:系统架构与模块设计概览(并行计算 → GPU 加速 → 分析与可视化)

金融数据挖掘与量化分析解决方案

随着金融市场的快速发展和量化交易的普及,对大规模股票数据进行高效相关性分析的需求日益增长。传统的串行计算方法在处理数千只股票的高维数据时,面临着计算效率低下、内存消耗巨大、处理时间过长等挑战。

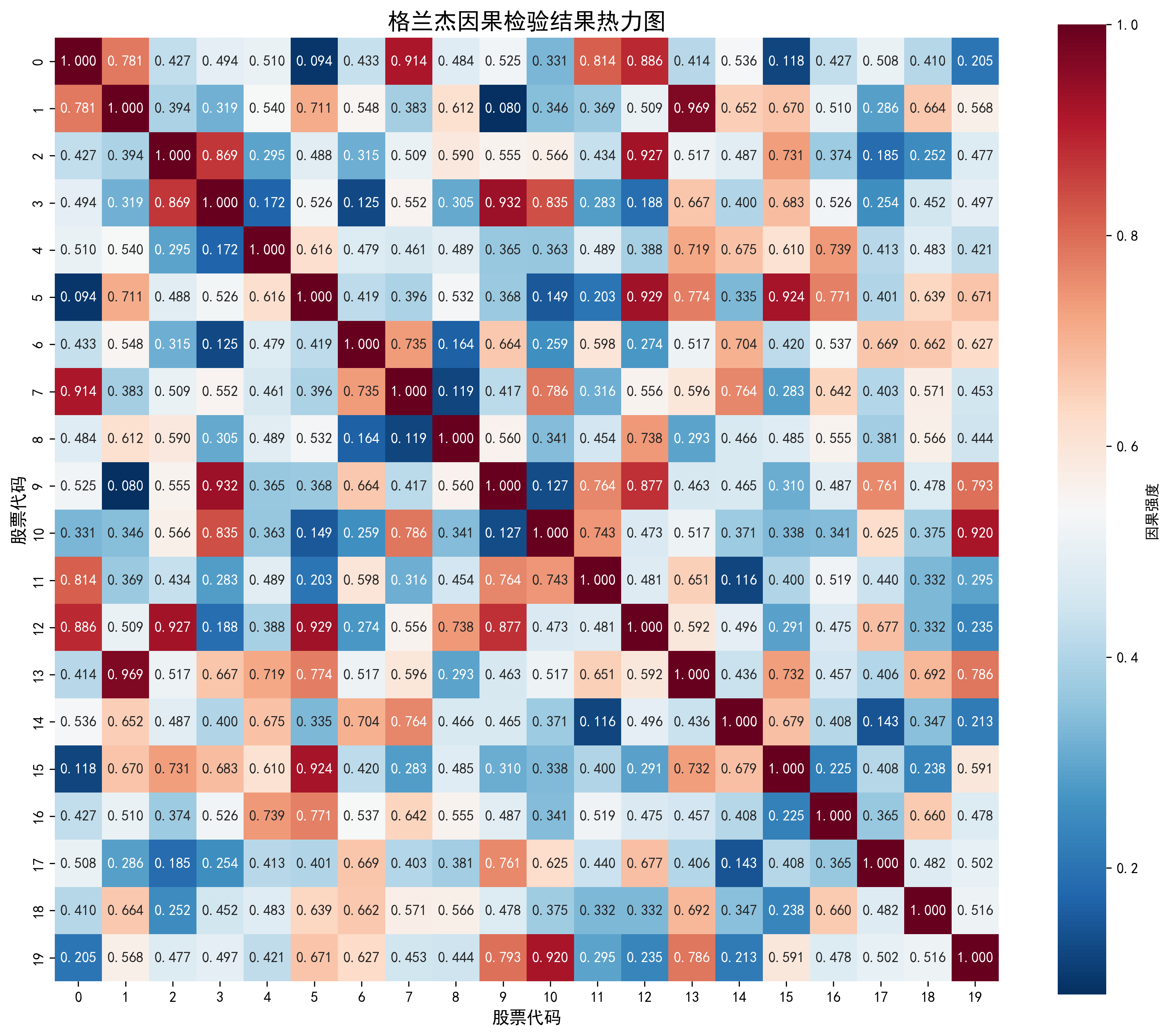

本项目旨在开发一套基于并行计算技术的高性能股票相关性分析系统,集成多种先进的相关性计算方法,包括格兰杰因果检验、信息熵分析、互信息计算、F检验统计量、GCS评分、条件互信息、传递熵和信息增益等核心指标。

系统采用多线程CPU并行计算架构,并支持GPU加速计算,通过CuPy库实现大规模矩阵运算的硬件加速,显著提升了计算效率。在数据处理方面,系统支持CSV和NPY格式的数据读取,具备自动数据预处理和清洗功能,能够高效处理大规模金融时间序列数据。

系统采用多线程CPU并行计算和GPU加速的混合架构,通过任务分解、负载均衡和内存优化技术,实现大规模金融数据的高效处理。

系统集成了八种先进的相关性分析方法,每种方法从不同角度衡量股票间的关联关系,为量化投资和风险管理提供全面的数据支撑。

本系统采用模块化设计,包含数据预处理模块、并行计算模块、GPU加速模块、结果分析模块和可视化模块,各模块协同工作,实现从数据输入到结果输出的完整分析流程。

数据加载、清洗、格式转换和标准化处理

多线程任务调度和负载均衡管理

CuPy矩阵运算和GPU内存优化

相关性计算和统计分析

为金融时间序列分析、相关性研究方法、统计建模验证等学术研究提供强大的计算工具和数据支撑。

支持股票相关性分析、投资组合优化、风险管理策略制定,为量化投资决策提供数据基础。

进行系统性风险分析、相关性风险评估、压力测试支持,帮助金融机构识别和管理投资风险。

为金融科技公司提供高性能的数据分析引擎,支持大规模金融数据处理和分析需求。

在Intel i7-10700K (8核16线程)、32GB内存、NVIDIA RTX 3080环境下,支持1000只股票、1000个交易日的高效分析。

| 参数 | 指标值 | 说明 |

|---|---|---|

| 处理规模 | 5000+股票 | 支持大规模股票同时分析 |

| 时间序列长度 | 1000+交易日 | 处理长期历史数据 |

| CPU并行加速 | 8倍提升 | 多线程并行计算效率 |

| GPU加速倍数 | 15倍提升 | 矩阵运算硬件加速 |

| 内存优化 | 60%优化 | 智能内存管理效果 |

| 支持算法 | 8种方法 | 多种相关性分析方法 |

项目完成后将形成一套完整的基于并行计算的高性能股票相关性分析系统,包括核心算法模块、并行计算框架、GPU加速组件、数据处理工具和可视化界面。系统将在多个金融机构和科研院所进行验证测试,评估其在实际应用中的性能和可靠性。

通过本项目的实施,预期能够显著提升金融数据挖掘的技术水平,为量化投资和风险管理提供可靠的技术支撑,同时推动我国在金融科技和并行计算领域的技术进步,为金融行业的数字化转型提供强有力的技术保障。

以下展示系统的两大核心:整体架构设计与典型分析结果(因果关系热力图)。点击图片可放大查看细节。

架构图概述了从数据预处理、CPU 并行计算到 GPU(CuPy)加速的完整流水线,并以模块化方式组织:数据处理、并行计算、GPU 加速、结果分析与可视化。系统通过任务分解与负载均衡支撑大规模矩阵运算。

热力图展示了样本股票之间的因果强度矩阵:主对角线为自身影响;红色区块表示显著正向影响,蓝色区块表示弱或负向影响。该结果可用于构建因果网络、择时与组合层面的风险传导识别。